Es klingt fast zu schön, um wahr zu sein, doch für tausende deutsche Sparer wird dieser Traum gerade Realität: Ein fast vergessener Bausparvertrag in der Schublade könnte plötzlich Tausende Euro mehr wert sein, als im letzten Kontoauszug steht. Finanzexperten sprechen von einer „versteckten Rendite-Bombe“ in Altverträgen, die genau jetzt zündet. Während Banken in den letzten Jahren versuchten, hochverzinste Altverträge zu kündigen, greift nun bei vielen Kunden eine spezielle Klausel, die bei Verzicht auf das Darlehen massive Bonuszahlungen auslöst.

Die Rede ist von Summen, die sich schnell auf 5.000 Euro und mehr summieren können. Viele Bausparkassen hatten in den Jahren der Finanzkrise und kurz danach (ca. 2008 bis 2015) Tarife angeboten, die das Sparen attraktiver machen sollten als das Bauen. Das Ergebnis: Ein sogenannter „Treuebonus“ oder eine rückwirkende Höherverzinsung, die fällig wird, wenn der Vertrag zuteilungsreif ist, der Kunde aber das Geld nimmt, ohne den Kredit in Anspruch zu nehmen. Wir zeigen Ihnen, ob Ihr Vertrag zu diesen goldenen Papieren gehört.

Das versteckte Vermögen: Warum die Tarife der 2010er Jahre jetzt Gold wert sind

In der Niedrigzinsphase köderten Bausparkassen wie Schwäbisch Hall, Wüstenrot oder diverse Landesbausparkassen (LBS) Kunden mit einer Option, die damals unscheinbar wirkte, heute aber einem Lottogewinn gleicht. Die Klausel besagt oft: Wer mindestens 7 bis 10 Jahre spart und auf das Bauspardarlehen verzichtet, erhält rückwirkend für die gesamte Laufzeit eine höhere Verzinsung – oft bis zu 4 % statt der mickrigen Basiszinsen.

„Viele Verbraucher wissen gar nicht, dass sie auf einem kleinen Vermögen sitzen. Die Banken weisen natürlich nicht aktiv darauf hin, dass durch einen einfachen schriftlichen Verzicht auf das Darlehen plötzlich ein Scheck über mehrere tausend Euro fällig wird. Es ist das lukrativste Geheimnis im deutschen Finanzsektor.“ – Finanzanalyst und Verbraucherschützer

Das Problem: Viele Kunden lassen sich von ihrer Bausparkasse zu einem vorschnellen Tarifwechsel drängen oder kündigen den Vertrag, um das Guthaben für Konsumzwecke zu nutzen, ohne die „Bonus-Option“ formal zu ziehen. Damit verschenken sie bares Geld.

Checkliste: Gehört Ihr Vertrag zu den Gewinnern?

- Dashcam Aufnahmen gelten bei ununterbrochener Aufzeichnung als illegales Beweismaterial

- Elektronische Patientenakten blockieren durch fehlerhafte Arztdiagnosen die wichtige Berufsunfähigkeitsrente

- Gekippte Fenster werten Hausratversicherer bei Einbrüchen als grob fahrlässig

- Jahrgang 1964 umgeht die drohenden Rentenabschläge durch gezielte Sonderzahlungen

- Batteriespeicher verlieren den Versicherungsschutz bei fehlender thermischer Trennung sofort

- Treueoption / Treueprämie: Ein Passus, der eine Bonuszahlung bei Laufzeitende verspricht.

- Rückwirkende Verzinsung: Oft wird der Basiszins von z.B. 0,5 % rückwirkend auf 2,5 % oder mehr angehoben.

- Verzicht auf Zuteilung: Die Bedingung, dass das Darlehen nicht angenommen wird.

- Mindestlaufzeit: Meistens müssen 7 Jahre seit Vertragsbeginn vergangen sein.

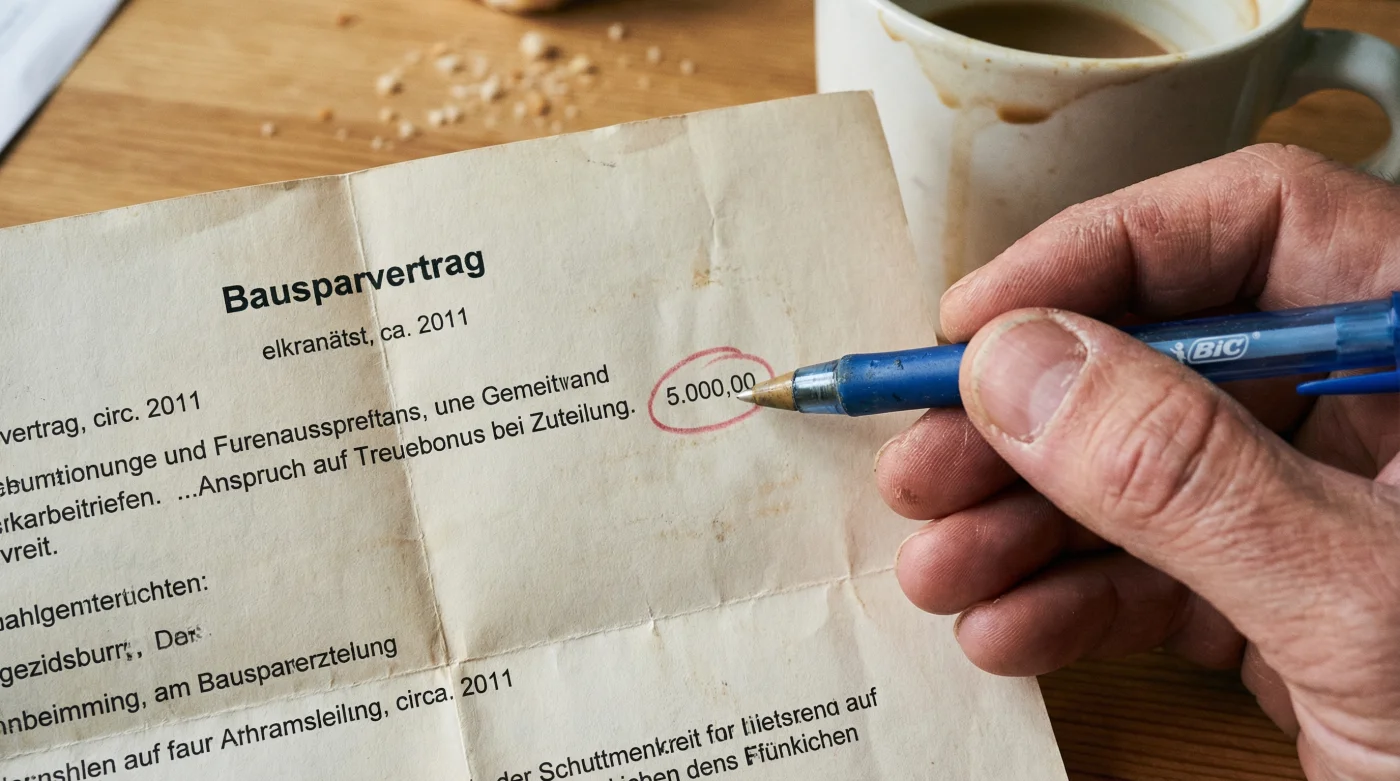

Rechenbeispiel: So entstehen 5.000 Euro „Extra-Gewinn“

Um die Dimensionen zu verdeutlichen, lohnt sich ein Blick auf die Zahlen. Der Zinseszins-Effekt bei der rückwirkenden Neuberechnung ist enorm, da er auf das gesamte Guthaben über die gesamte Laufzeit angerechnet wird.

| Vertragsmerkmal | Ohne Bonus-Klausel | Mit Treue-Bonus (4% gesamt) |

|---|---|---|

| Sparsumme (eingezahlt) | 30.000 € | 30.000 € |

| Laufzeit | 12 Jahre | 12 Jahre |

| Regulärer Zins (ca. 0,5%) | ca. 1.000 € | (wird ersetzt) |

| Bonuszins (Nachberechnung) | 0 € | ca. 6.500 € |

| Auszahlungsbetrag | 31.000 € | 36.500 € |

In diesem realistischen Szenario macht der Bonus einen Unterschied von 5.500 Euro aus. Dieses Geld steht Ihnen rechtmäßig zu, wird aber oft nur ausgezahlt, wenn Sie den „Verzicht auf das Darlehen“ explizit erklären, bevor der Vertrag ausgezahlt wird.

Häufige Fragen (FAQ) zum Bauspar-Bonus

Kann die Bank mir den Bonus verweigern?

Solange Sie die vertraglichen Bedingungen (meist Mindestlaufzeit und Darlehensverzicht) erfüllen, ist die Bank gesetzlich zur Zahlung verpflichtet. Lassen Sie sich nicht von Schreiben verunsichern, die Ihnen einen „attraktiven Tarifwechsel“ vorschlagen – dies ist oft ein Trick, um Sie aus dem teuren Altvertrag zu holen.

Muss ich den Bonus versteuern?

Ja, Bonuszinsen gelten als Kapitalerträge. Sie unterliegen der Abgeltungssteuer, sofern Sie Ihren Freistellungsauftrag (Sparer-Pauschbetrag von 1.000 € bzw. 2.000 € bei Verheirateten) bereits ausgeschöpft haben. Da der Bonus auf einen Schlag zufließt, kann die Steuerlast in diesem einen Jahr höher sein.

Was passiert, wenn mein Vertrag überspart ist?

Vorsicht: Wenn die Bausparsumme (Guthaben plus Zinsen) komplett erreicht ist, können Kassen den Vertrag kündigen. Achten Sie darauf, den Bonus zu beantragen, bevor die Kasse Ihnen kündigt, oder stellen Sie sicher, dass der Bonusanspruch auch bei einer Zwangskündigung durch Übersparung bestehen bleibt (hier lohnt ein Blick in die AGB).

Read More