Für Millionen von gesetzlich Versicherten in Deutschland beginnt aktuell ein neues Zeitalter der medizinischen Bequemlichkeit. Die Politik und die Krankenkassen bewerben ein revolutionäres, digitales System, das Arztbesuche vereinfachen und die gefährliche Zettelwirtschaft endgültig beenden soll. Doch hinter dieser glänzenden, staatlich geförderten Fassade verbirgt sich eine tickende finanzielle Zeitbombe, die Ihre gesamte wirtschaftliche Existenz gefährden kann, ohne dass Sie dem jemals aktiv zugestimmt haben.

Das wahre Problem liegt nicht im Datenschutz gegenüber kriminellen Hackern, sondern in einem völlig legalen Mechanismus, der einer der mächtigsten Industrien des Landes Tür und Tor öffnet. Einst harmlose, längst vergessene Arztgespräche über leichten Stress oder kurze Rückenbeschwerden werden durch die automatisierte Datenerfassung plötzlich zu einer scharfen Waffe umgeschmiedet. Diese Waffe wird von Versicherern genutzt, um Ihnen im Ernstfall das wichtigste finanzielle Sicherheitsnetz zu entreißen. Wer jetzt nicht handelt und eine einzige, entscheidende Schutzmaßnahme ergreift, riskiert, dass sein wertvollster Versicherungsvertrag über Nacht völlig wertlos wird.

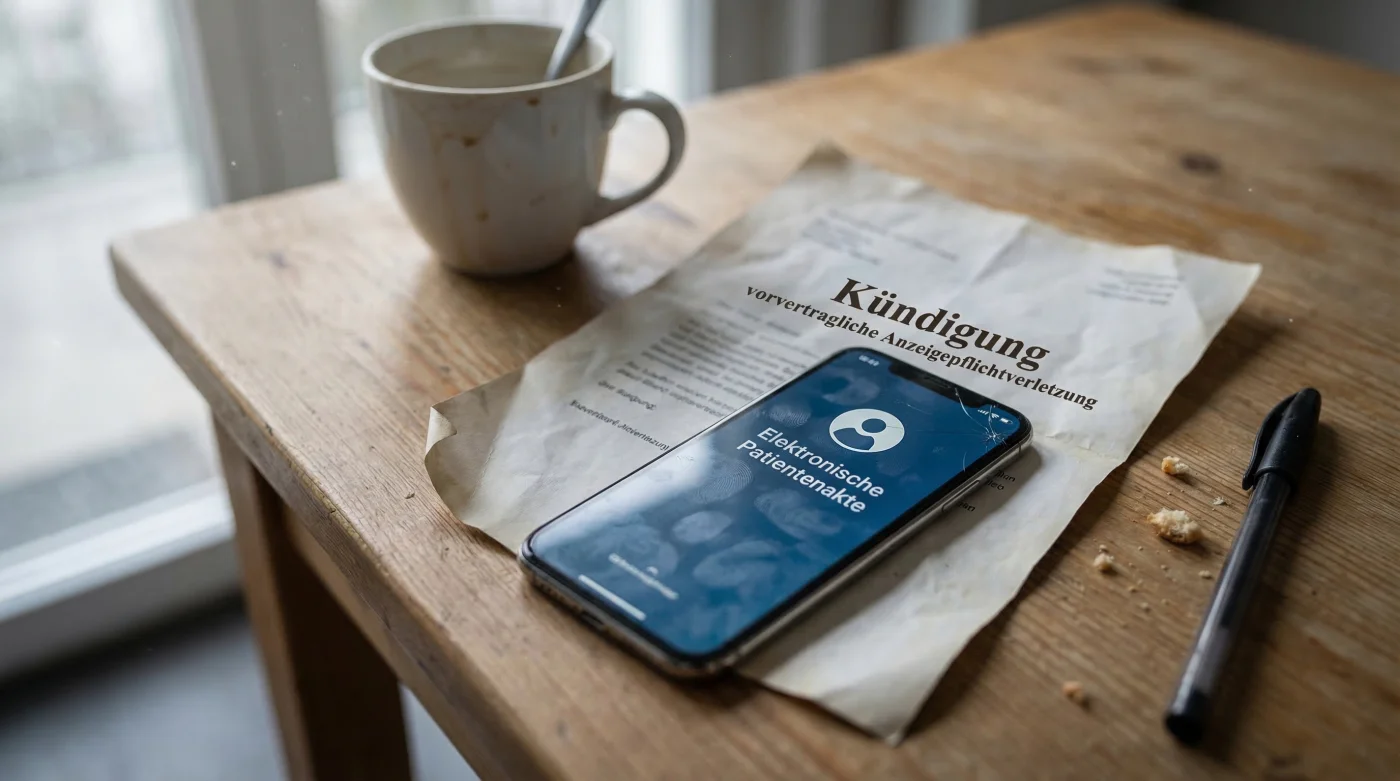

Die vorvertragliche Anzeigepflicht: Wenn ärztliche Notizen zur Falle werden

Die Elektronische Patientenakte (ePA) speichert künftig sämtliche Diagnosen, Behandlungen und Medikamentenverordnungen zentral und digital. Was als Segen für Notärzte gedacht ist, erweist sich für Inhaber einer Berufsunfähigkeitsversicherung (BU) als massives Risiko. Der Kern des Problems ist die sogenannte vorvertragliche Anzeigepflicht nach § 19 des Versicherungsvertragsgesetzes (VVG). Wenn Sie eine BU abschließen, müssen Sie Gesundheitsfragen der letzten fünf bis zehn Jahre wahrheitsgemäß beantworten.

Bisher basierten diese Angaben oft auf der eigenen Erinnerung. Ein Arztbesuch vor vier Jahren wegen leichter Kopfschmerzen? Längst vergessen und im Antrag nicht angegeben. Mit der Einführung der ePA ändert sich die Beweislage drastisch. Versicherer können im Leistungsfall, also wenn Sie berufsunfähig werden und Ihre monatliche Rente von beispielsweise 2.000 Euro anfordern, eine Entbindung von der Schweigepflicht fordern. Sie greifen dann auf die lückenlos dokumentierte Elektronische Patientenakte zu und gleichen jeden Schnupfen mit Ihrem damaligen Antrag ab. Findet der Sachbearbeiter Abweichungen, droht der sofortige Rücktritt vom Vertrag wegen vorvertraglicher Anzeigepflichtverletzung. Doch um zu verstehen, warum gerade diese digitale Akte so gefährlich ist, müssen wir betrachten, wer im Fadenkreuz der Versicherungsmathematiker steht.

Wer besonders von der digitalen Datenfalle betroffen ist

| Risikogruppe / Profil | Häufige Bagatelldiagnosen | Auswirkung auf die BU-Versicherung |

|---|---|---|

| Büroangestellte & IT-Fachkräfte | Leichte Verspannungen, Stresssymptome, Kopfschmerzen | Ausschluss der gesamten Wirbelsäule oder Psyche bei späterer Leistungsprüfung. |

| Handwerker & Pflegepersonal | Kurzzeitige Gelenküberlastung, Hexenschuss | Rückwirkende Kündigung bei Beantragung von Rente wegen Bandscheibenvorfall. |

| Junge Akademiker & Studenten | Prüfungsangst, einmalige Schlafstörungen | Vollständige Anfechtung des Vertrags wegen verschwiegener F-Diagnosen (Psyche). |

Abrechnungsdiagnosen: Der automatisierte Röntgenblick der Assekuranzen

- Die ARD bestätigt das Ende von Babylon Berlin für alle deutschen Zuschauer

- EU-Gebäuderichtlinie sperrt unsanierte Altbauten ab dem nächsten Jahr von Immobilienkrediten aus

- Jeanette Biedermann entfernt alle stressigen Termine für ihre späte Schwangerschaft

- Geben Sie einen Schuss Weichspüler ins Wischwasser für glänzende Böden

- Volker Bruch bestätigt den wahren Grund für das Ende von Gereon Rath

Wenn Sie Jahre später einen Leistungsantrag stellen, liest die Software der Versicherer diese Codes in Millisekunden aus. Sie sind dann in der Beweispflicht, dass Sie nicht absichtlich gelogen haben. Ein aussichtsloser Kampf gegen juristische Großabteilungen. Die Dosis macht das Gift: Schon eine Abweichung von wenigen Tagen bei Krankschreibungen oder ein einziger fehlerhafter ICD-10 Code reicht aus, um die Leistungsverweigerung einzuleiten. Studien belegen, dass fast 30 Prozent aller ärztlichen Abrechnungsdiagnosen Ungenauigkeiten aufweisen. Wie tiefgreifend diese Datenstruktur arbeitet, zeigt ein Blick in die konkrete Systematik der Risikoprüfung.

Technische Mechanismen und ICD-10 Kodierungen

| Technischer Mechanismus | ICD-10 Code (Beispiel) | Dosis / Zeitliche Fristen in der Prüfung |

|---|---|---|

| Psychiatrische Hochstufung | F48.0 (Neurasthenie/Burnout) anstatt ‘Müdigkeit’ | Versicherer prüfen die exakten 1825 Tage (5 Jahre) vor Vertragsabschluss. |

| Chronifizierung von Schmerz | M54.5 (Kreuzschmerz, chronisch) anstatt ‘Muskelkater’ | Sperrfristen bei nicht angegebenen Vorerkrankungen von bis zu 10 Jahren. |

| Fehlerhafte Dauerdiagnosen | J32.9 (Chronische Sinusitis) bei normaler Erkältung | Datenabgleich erfolgt meist innerhalb von 72 Stunden nach Einreichen des Leistungsantrags. |

Symptom und Ursache: Die diagnostische Diskrepanz erkennen

Um Ihre finanzielle Zukunft zu schützen, müssen Sie lernen, Ihre Patientenakte wie ein Versicherungsdetektiv zu lesen. Es reicht nicht aus, sich gesund zu fühlen; Sie müssen wissen, was der Arzt in den Computer getippt hat. Häufig existiert eine massive Diskrepanz zwischen dem erlebten Symptom und der abgerechneten Ursache (Diagnose).

- Symptom: Einmalige Magenverstimmung nach einem Geschäftsessen. -> Cause (Akte): K29.7 (Gastritis, nicht näher bezeichnet). Führt zu Rückfragen bei Magen-Darm-Erkrankungen.

- Symptom: Kurzes Schwindelgefühl wegen Dehydration. -> Cause (Akte): H81.9 (Störung der Vestibularfunktion). Ein rotes Tuch für jede Risikoabteilung.

- Symptom: Leichte Traurigkeit nach einem Trauerfall. -> Cause (Akte): F32.9 (Depressive Episode). Fast garantierte Ablehnung der Berufsunfähigkeitsrente.

Wenn solche Diagnosen erst durch die Elektronische Patientenakte zentral gebündelt dem Versicherer auf dem Silbertablett präsentiert werden, schnappt die Falle zu. Glücklicherweise sind Sie diesem Mechanismus nicht schutzlos ausgeliefert, wenn Sie die richtigen rechtlichen Hebel und Fristen kennen.

Der 3-Schritte-Qualitätsleitfaden zur Rettung Ihrer BU

| Phase | Unbedingt tun (Do’s) | Unbedingt vermeiden (Don’ts) |

|---|---|---|

| Vor Vertragsabschluss | Fordern Sie Ihre Patientenquittung der letzten 10 Jahre (3650 Tage) bei der Krankenkasse an. Prüfen Sie jeden Code. | Sich auf das eigene Gedächtnis verlassen oder den Antrag zwischen Tür und Angel in 15 Minuten ausfüllen. |

| Einführung der ePA | Nutzen Sie Ihr Opt-Out-Recht oder das granulare Zugriffsmanagement. Setzen Sie eine Frist von 14 Tagen zur Datenbereinigung beim Arzt. | Die automatisierte Befüllung der Akte durch die Krankenkasse blindlings und ohne Vorab-Kontrolle akzeptieren. |

| Im Leistungsfall | Geben Sie pauschale Schweigepflichtentbindungen nur nach Rücksprache mit einem Fachanwalt heraus (Frist meist 30 Tage). | Dem Versicherer einen unbeschränkten Vollzugriff auf die Elektronische Patientenakte gewähren. |

Der finale Schutzwall für Ihre finanzielle Existenz

Die Digitalisierung des Gesundheitswesens ist unaufhaltsam und bietet medizinisch zweifellos große Vorteile. Doch als Verbraucher in der DACH-Region müssen Sie die juristischen und finanziellen Konsequenzen der Elektronischen Patientenakte schonungslos analysieren. Ihre Arbeitskraft ist Ihr größtes Kapital – oft bewertet mit über einer Million Euro über ein gesamtes Arbeitsleben hinweg. Lassen Sie nicht zu, dass fehlerhafte Bagatelldiagnosen und der automatisierte Datenhunger der Assekuranzen dieses Kapital zerstören.

Experten raten dringend: Bevor Sie einen neuen Versicherungsvertrag abschließen oder der ePA vollumfänglich zustimmen, müssen Sie eine DSGVO-Auskunft bei Ihrer Krankenversicherung einholen. Nehmen Sie sich exakt 60 Minuten Zeit, um Ihre Historie mit einem unabhängigen Versicherungsberater abzugleichen. Nur durch diese proaktive Aktenhygiene bewahren Sie im Ernstfall den Schutz Ihrer Berufsunfähigkeitsversicherung und sichern sich gegen die fatalen Folgen falscher Abrechnungsdiagnosen ab. Werden Sie jetzt zum Manager Ihrer eigenen Gesundheitsdaten, bevor es ein Algorithmus der Versicherungsindustrie für Sie übernimmt.

Read More