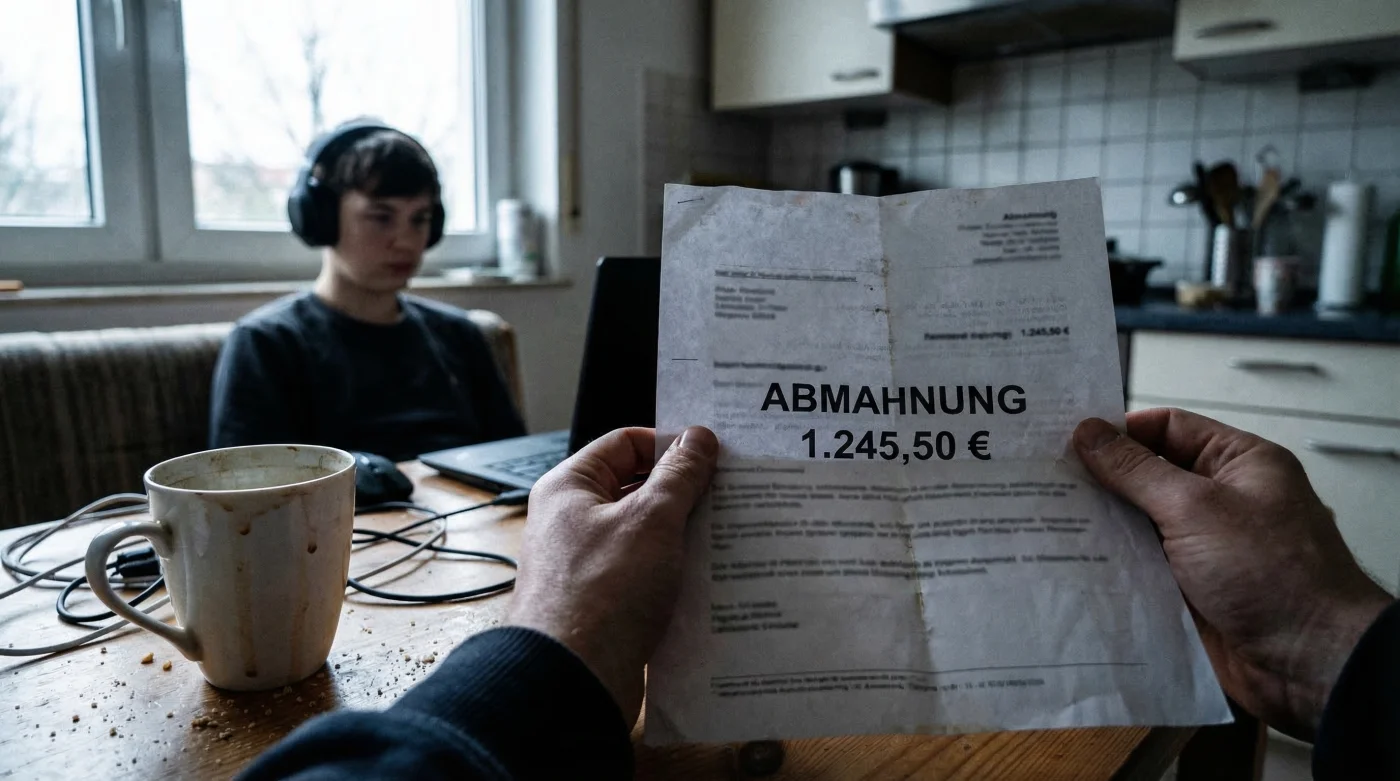

Ein unerwarteter Brief im Briefkasten, der mit strengem juristischem Ton eine sofortige Zahlung von mehreren Tausend Euro fordert, lässt den Puls jeder Familie schlagartig in die Höhe schnellen. Viele Haushalte wähnen sich in absoluter Sicherheit, da sie ihre monatlichen Versicherungsprämien über Jahre hinweg pünktlich zahlen und davon ausgehen, dass ihr finanzieller Schutzschirm jeden denkbaren Fehltritt des Nachwuchses abfängt. Doch ein weit verbreiteter Irrglaube über den familiären Versicherungsschutz im digitalen Zeitalter erweist sich im Ernstfall oft als fataler finanzieller Bumerang, der ganze Ersparnisse vernichten kann.

Die meisten Eltern vertrauen blind darauf, dass ihre klassische Police auch sämtliche digitalen Fehltritte ihrer Kinder lückenlos abdeckt. Wenn der Teenager jedoch im Kinderzimmer arglos auf den falschen Streaming-Link klickt und illegal geschützte Filme herunterlädt, folgt unweigerlich das böse Erwachen: Die Versicherungsgesellschaft lehnt die Übernahme der horrenden Anwalts- und Abmahnkosten kategorisch ab. Es gibt jedoch ein spezifisches, in Altverträgen fast immer fehlendes, aber bei Neuverträgen oft übersehenes Detail im Kleingedruckten, das genau diese verheerende Lücke schließt und letztendlich den Unterschied zwischen dem totalen finanziellen Ruin und einer perfekten Absicherung ausmacht.

Der gefährliche Irrglaube über den digitalen Schutz

Eine traditionelle Privathaftpflichtversicherung ist historisch darauf ausgelegt, physische Schäden im realen Leben zu regulieren. Dazu zählen typischerweise Sachschäden wie die zersplitterte Fensterscheibe beim Fußballspielen, Personenschäden oder klassische Vermögensschäden, die aus diesen Ereignissen resultieren. Experten warnen jedoch vehement davor, diesen naiven Schutzgedanken auf die Komplexität des Internets zu übertragen. Sobald es um Immaterialgüterrechte und spezifisch um Urheberrechtsverletzungen geht, greifen die Standardklauseln der meisten Basis- und Altverträge schlichtweg nicht. Wenn Kinder über sogenannte Peer-to-Peer-Netzwerke aktuelle Kinofilme oder Serien streamen, laden sie diese Datenpakete im Hintergrund durch das BitTorrent-Protokoll oft gleichzeitig wieder in das Netz hoch. Dies stellt juristisch eine illegale Verbreitung von urheberrechtlich geschütztem Material dar. Da Eltern der sogenannten Aufsichtspflicht, juristisch Culpa in vigilando, unterliegen, werden sie als Inhaber des Internetanschlusses direkt in die Haftung genommen.

- Symptom: Plötzliche Abmahnung über 915 Euro einer spezialisierten Anwaltskanzlei im Briefkasten. Ursache: Unbewusste Nutzung von P2P-Streaming-Diensten durch Minderjährige im ungeschützten heimischen WLAN.

- Symptom: Die Versicherung beruft sich auf ihre allgemeinen Bedingungen und lehnt die Deckung des Schadens strikt ab. Ursache: Das absolute Fehlen des essenziellen Bausteins für Internetnutzung und die explizite Ausklammerung von Urheberrechtsverletzungen im Basis-Tarif.

- Symptom: Eltern haften mit ihrem Privatvermögen in voller Höhe, obwohl sie selbst nicht am PC saßen. Ursache: Verletzung der Aufsichtspflicht und die Unfähigkeit, der sekundären Darlegungslast vor Gericht nachzukommen, um den wahren Täter im Haushalt exakt zu benennen.

| Zielgruppe | Risikoprofil im digitalen Haushalt | Notwendiger Schutzbedarf |

|---|---|---|

| Familien mit Kleinkindern (unter 7 Jahre) | Gering, aber unberechenbar durch zufällige Touchscreen-Klicks auf Tablets. | Klausel für deliktunfähige Kinder ist zwingend erforderlich. |

| Familien mit Teenagern (12-18 Jahre) | Sehr hoch durch aktive, tägliche Nutzung von Streaming, Gaming und Social Media. | Erweiterter Internet-Baustein inklusive Abdeckung von Urheberrechtsverletzungen. |

| Singles und Paare ohne Kinder | Mittel, latentes Risiko durch ungesicherte WLAN-Gastzugänge und Störerhaftung. | Absicherung von Schäden durch elektronischen Datenaustausch und Fremdnutzung. |

Doch warum verweigern die Gesellschaften bei diesen digitalen Delikten so hartnäckig die Zahlung und wie setzen sich diese enormen Summen im Detail zusammen?

Die technische und juristische Anatomie einer Abmahnung

Studien belegen eindrucksvoll, dass die moderne Abmahnindustrie hochgradig automatisiert und unerbittlich arbeitet. Durch professionelles IP-Tracking protokollieren spezialisierte IT-Firmen im Auftrag der großen Film- und Musikrechteinhaber sekundengenau, wann eine Dynamic IP einen bestimmten Film illegal geteilt hat. Daraufhin wird beim zuständigen Landgericht massenhaft ein Beschluss zur Herausgabe der Bestandsdaten beim jeweiligen Internetprovider erwirkt. Der Anschlussinhaber erhält daraufhin eine strafbewehrte Unterlassungserklärung. Bei diesen Abmahnungen geht es den Kanzleien selten um den tatsächlichen Marktwert des konsumierten Films, sondern um hochgerechnete fiktive Lizenzgebühren und massive anwaltliche Gebühren, die sich nach gigantischen Gegenstandswerten richten. Handeln Eltern hier falsch, etwa durch eine sofortige, unüberlegte Unterschrift der vorgefertigten Erklärung oder das ignorante Verstreichenlassen der strengen Fristen, drohen Folgekosten in Höhe von mehreren Tausend Euro. Die klassische Privathaftpflichtversicherung weigert sich in der Regel zu helfen, weil Urheberrechtsverletzungen in den allgemeinen Versicherungsbedingungen (AHB) explizit als Leistungsausschlüsse definiert sind.

| Kostenpunkt und Technische Metrik | Durchschnittlicher Wert oder Frist | Juristische Bedeutung und Konsequenz |

|---|---|---|

| Fiktive Lizenzgebühr (Schadensersatzanspruch) | 400,00 Euro bis 1.000,00 Euro pro Film | Kompensation an den Rechteinhaber für die illegale weltweite Verbreitung im P2P-Netzwerk. |

| Anwaltskosten der abmahnenden Gegenseite | 215,00 Euro bis über 500,00 Euro | Berechnet nach dem Gegenstandswert, der von Gerichten oft auf über 10.000 Euro festgesetzt wird. |

| Reaktionsfrist für die Unterlassungserklärung | Exakt 7 bis maximal 14 Tage ab Zustellung | Bei Verstreichen dieser Frist droht eine extrem teure gerichtliche einstweilige Verfügung. |

- Dashcam Aufnahmen gelten bei ununterbrochener Aufzeichnung als illegales Beweismaterial

- Elektronische Patientenakten blockieren durch fehlerhafte Arztdiagnosen die wichtige Berufsunfähigkeitsrente

- Gekippte Fenster werten Hausratversicherer bei Einbrüchen als grob fahrlässig

- Jahrgang 1964 umgeht die drohenden Rentenabschläge durch gezielte Sonderzahlungen

- Batteriespeicher verlieren den Versicherungsschutz bei fehlender thermischer Trennung sofort

Der versteckte Rettungsanker im Vertragsdschungel

Die elegante und hochwirksame Lösung für dieses brisante Problem liegt in einem unscheinbaren Zusatz, den Verbraucherschützer und Finanzexperten raten, sofort in den eigenen Unterlagen zu überprüfen: dem sogenannten erweiterten Internet-Baustein inklusive der expliziten Abdeckung von Urheberrechtsverletzungen. Nur modernste Premium-Tarife einer Privathaftpflichtversicherung integrieren mittlerweile diesen unverzichtbaren Schutz bei versehentlichen Urheberrechtsverstößen durch minderjährige Kinder. Extrem wichtig ist hierbei die präzise juristische Formulierung im Versicherungsvertrag. Es reicht keinesfalls aus, wenn dort lediglich Schäden durch Internetnutzung pauschal erwähnt werden. Dieser veraltete Passus deckt oft nur die ungewollte Weiterleitung von Computerviren, die sogenannte Malware-Distribution, ab. Der Vertrag muss ausdrücklich die Verletzung von Namens-, Urheber- und Datenschutzrechten einschließen. Zudem übernimmt eine exzellente Police mit diesem Baustein nicht nur im Ernstfall den geforderten Schadensersatz, sondern agiert im Vorfeld wie eine passive Rechtsschutzversicherung: Sie prüft die oft überzogenen Forderungen der Abmahnkanzleien juristisch und wehrt unberechtigte oder zu hohe Ansprüche vor Gericht auf eigene Kosten ab.

| Kritisches Tarif-Merkmal | Was Sie suchen müssen (Premium-Standard) | Was Sie zwingend meiden müssen (Basis oder Veraltet) |

|---|---|---|

| Abdeckung des Urheberrechts | Explizite Nennung von Urheberrechtsverletzungen durch Internetnutzung und elektronischen Datenaustausch. | Schwammige Klauseln wie Schäden durch allgemeine Computernutzung ohne rechtliche Spezifikation. |

| Regelung zur Deliktunfähigkeit | Mitversicherung deliktunfähiger Kinder (unter 7 Jahren) bis zu einer Summe von mindestens 100.000 Euro. | Kompletter Leistungsausschluss bei einer nachgewiesenen Verletzung der elterlichen Aufsichtspflicht. |

| Allgemeine Deckungssumme | Pauschale Deckungssumme für Personen-, Sach- und Vermögensschäden von mindestens 50 Millionen Euro. | Veraltete Deckungssummen unter 10 Millionen Euro, die bei Personengroßschäden unzureichend sind. |

Mit diesem tiefgreifenden Wissen ausgestattet, können Sie nun die notwendigen und pragmatischen Schritte für eine lückenlose familiäre Absicherung einleiten.

So sichern Sie Ihre Familie in drei Schritten rechtssicher ab

Das passive Hoffen auf die plötzliche digitale Einsicht der pubertierenden Kinder oder auf eine unbegründete Kulanz der Versicherer ist eine hochgradig riskante finanzielle Strategie. Ergreifen Sie stattdessen aktiv diese bewährten Maßnahmen, um das familiäre Haftungsrisiko bei Internetdelikten konsequent auf null zu minimieren.

1. Den Altvertrag rigoros prüfen und aussortieren

Suchen Sie Ihre aktuelle Police der Privathaftpflichtversicherung heraus und studieren Sie das Kleingedruckte. Ist der Vertrag älter als fünf Jahre, fehlt der spezifische Schutz vor Urheberrechtsverletzungen mit an Sicherheit grenzender Wahrscheinlichkeit, da diese Klauseln erst in den letzten Jahren standardisiert wurden. Zögern Sie nicht, alte Basis-Tarife fristgerecht zu kündigen, denn der Wechsel zu einem modernen Anbieter ist heute nahtlos und unkompliziert möglich.

2. Den Internet-Baustein gezielt nachrüsten

Achten Sie beim Abschluss eines neuen, zeitgemäßen Vertrages penibel darauf, dass die Deckungssumme für Vermögensschäden, zu denen Abmahnkosten juristisch zählen, extrem hoch angesetzt ist. Der Prämienaufschlag für diese vollumfängliche Premium-Deckung beträgt in der Praxis oft nur marginale 15 bis 30 Euro im gesamten Jahr. Dies ist eine geradezu lächerliche Summe im direkten Vergleich zu einer einzigen anwaltlichen Abmahnung von 1.500 Euro, die Sie ohne Schutz aus eigener Tasche zahlen müssten.

3. Präventive Maßnahmen im Heimnetzwerk implementieren

Selbst die beste Versicherung entbindet Sie nicht von der elterlichen Pflicht. Sprechen Sie offen und aufklärend mit Ihren Kindern über die rechtlichen Gefahren von scheinbar kostenlosen Streaming-Portalen. Installieren Sie auf dem familiären Router eine aktuelle Filtersoftware (Content-Filtering) und sperren Sie bekannte P2P-Protokolle direkt auf der Netzwerkebene. Blockieren Sie zudem Torrent-Clients administrativ auf allen Endgeräten im Haushalt, um unbewusste Hintergrund-Downloads technisch unmöglich zu machen.

Sobald Sie diese strategischen Sicherheitsvorkehrungen implementiert haben, verwandeln Sie Ihr heimisches Netzwerk von einer unkalkulierbaren juristischen Gefahrenzone in eine geschützte Festung für die gesamte Familie.

Read More